CSRD is de afkorting van Corporate Sustainable Reporting Directive. Het is een nieuwe Europese richtlijn die bepaalt dat bedrijven die moeten rapporteren over hun ESG-prestaties, ook een dubbele materialiteitsanalyse moeten uitvoeren. Die begrippen leggen we zo uit.

Maar eerst: voor wie geldt de richtlijn? De CSRD geldt sinds 1 januari 2024 voor bedrijven die eerder ook al aan de Non-Financial Reporting Directive (NFRD) moesten voldoen. Vanaf 2025 wordt de duurzaamheidsrapportage ook verplicht voor grote bedrijven die voorheen buiten de NFRD vielen. Een bedrijf is groot als het voldoet aan minimaal twee van de drie onderstaande voorwaarden:

1. meer dan 250 medewerkers

2. meer dan 50 miljoen euro omzet per jaar

3. meer dan 25 miljoen euro op de balans

Voor beursgenoteerde mkb-bedrijven geldt de CSRD vanaf 1 januari 2026. De niet-beursgenoteerde mkb-bedrijven volgen daarna. Dus ook voor mkb-bedrijven is de richtlijn van belang!

ESG

ESG staat voor Environmental, Social en Governance. Een ESG-rapportage gaat dus over de invloed van een bedrijf op milieu en maatschappij, en hoe het bedrijf daarop is ingericht. Daarbij gaat het bijvoorbeeld om energieverbruik, klimaat, beschikbaarheid van grondstoffen, gezondheid, veiligheid en goed ondernemingsbestuur.

Dubbele materialiteitsanalyse

Materieel betekent hier ‘relevant’, oftewel ‘van belang’. Een ESG-thema is dus materieel voor een organisatie als het relevant is voor die organisatie en haar stakeholders. Om te beoordelen of een thema relevant is, wordt het vanuit twee perspectieven bekeken. Daarom heet het ‘dubbele’.

Het moet namelijk vanuit het (milieu-)impactperspectief worden bekeken, maar ook vanuit financieel perspectief. Wanneer een thema vanuit één of beide perspectieven relevant is, dan moet er vanwege deze dubbele materialiteitstoets over gerapporteerd worden. Dat kan dus behoorlijk breed zijn.

Mkb

De regeling richt zich dus vooral op de grote bedrijven. Mkb-bedrijven dus nog niet verplicht om een duurzaamheidsrapportage te maken. Maar … de grote bedrijven die wél onder de regeling vallen, zullen vragen gaan stellen aan hun toeleveranciers – en dat zijn vaak mkb-bedrijven. Bijvoorbeeld hoe en waarvan het product gemaakt wordt, en door wie. En of dat eerlijk en verantwoord gebeurt. Grote bedrijven kijken strenger naar hun aanbieders en dienstverleners, anders kunnen ze zelf niet voldoen aan de richtlijn!

Thema’s

Onderwerpen die ter sprake zouden kunnen komen zijn: klimaatverandering, energie, circulariteit, gezondheid, veiligheid, persoonlijke ontwikkeling en innovatie, databeheer, duurzaam toegevoegde waarde, goed bestuur, enz. Afhankelijk van de eisen in de keten zal een selectie gemaakt moeten worden.

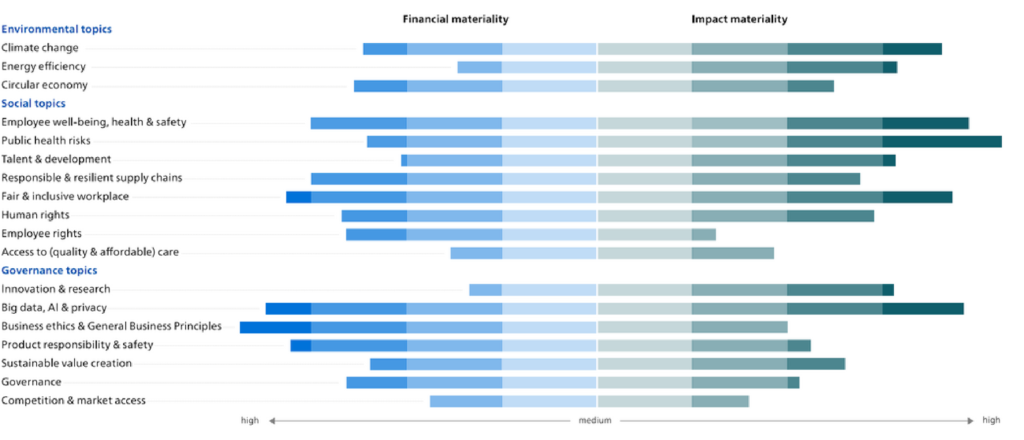

Overzicht mogelijke thema’s (bron: sdu)

Wees voorbereid!

Om als mkb-bedrijf voorbereid te zijn op vragen die grote bedrijven wellicht gaan stellen, is het aan te raden om nu alvast onderzoek te doen naar de milieu-impact van de producten die het bedrijf levert. Dat kan natuurlijk door zelf onderzoek te (laten) doen en bijvoorbeeld een Levenscyclusanalyse (LCA) te laten uitvoeren. Dat geeft heel veel informatie over de milieu-impact van een product, maar is vaak wel kostbaar. Overigens geeft zo’n LCA vaak ook veel inzicht in de mogelijkheden voor innovatie van het product.

Vanwege de kosten is het verstandig om te kijken of een LCA gezamenlijk met de brancheorganisatie kan worden opgesteld, of samen met de bedrijven die erom vragen. Mogelijk kan de NL-Greenlabelmethode ook soelaas bieden om inzicht te krijgen in de integrale duurzaamheid van een product. Dat is een vereenvoudigde methode om de integraal duurzaamheid van een product te meten over de hele levensduur. Niet zo gedetailleerd als een LCA, maar wel generiek toepasbaar en uitstekend geschikt als innovatietool!

Tekst: Gert Olbertijn, Stabilitas BV