CSRD is de afkorting van Corporate Sustainable Reporting Directive. Het is een nieuwe Europese richtlijn die bepaalt dat bedrijven die moeten rapporteren over hun ESG-prestaties i, ook een dubbele materialiteitsanalyse i moeten uitvoeren.

(Door op de ‘i’ te klikken bij de gebruikte afkorting kom je bij de uitleg hiervan.)

Maar eerst: voor wie geldt de richtlijn? De CSRD geldt sinds 1 januari 2024 voor bedrijven die voldoen aan minimaal twee van de drie onderstaande voorwaarden:

1. meer dan 250 medewerkers

2. meer dan 50 miljoen euro omzet per jaar

3. meer dan 25 miljoen euro op de balans

Voor beursgenoteerde mkb-bedrijven geldt de CSRD vanaf 1 januari 2026.

MKB

De regeling richt zich dus vooral op de grote bedrijven. MKB-bedrijven zijn niet verplicht om een duurzaamheidsrapportage te maken. Maar … de grote bedrijven die wél onder de regeling vallen, zullen vragen gaan stellen aan hun toeleveranciers. Veel MKB-bedrijven zijn toeleveranciers van grote ondernemingen die onder de CSRD vallen. Deze grote bedrijven zullen informatie nodig hebben van hun leveranciers om aan hun rapportageverplichtingen te voldoen. Bijvoorbeeld hoe en waarvan het product gemaakt wordt, en door wie. En of dat eerlijk en verantwoord gebeurt. Grote bedrijven kijken strenger naar hun aanbieders en dienstverleners, anders kunnen ze zelf niet voldoen aan de richtlijn!

Thema’s

Onderwerpen die ter sprake kunnen komen zijn: klimaatverandering, energie, circulariteit, gezondheid, veiligheid, persoonlijke ontwikkeling, databeheer, goed bestuur, enz. Afhankelijk van de eisen in de keten zal een selectie gemaakt worden.

Wees voorbereid!

Om als MKB-bedrijf voorbereid te zijn op vragen die grote bedrijven wellicht gaan stellen, is het aan te raden om nu alvast in gesprek gaan met je afnemers om na te gaan welke thema’s voor hen relevant zijn en om onderzoek te doen naar de milieu-impact van de producten die je levert. Het onderzoek naar de milieu-impact van jouw producten kan je natuurlijk zelf (laten) doen en je kunt ervoor kiezen een Levenscyclusanalyse (LCA i) te laten uitvoeren. Zo’n LCA geeft heel veel informatie over de milieu-impact van een product, maar is vaak wel kostbaar. Overigens geeft het vaak ook veel inzicht in de mogelijkheden voor innovatie van het product.

Vanwege de kosten is het verstandig om te kijken of een LCA gezamenlijk met de brancheorganisatie kan worden opgesteld, of samen met de bedrijven die erom vragen.

Om inzicht te krijgen in de integrale duurzaamheid van een product kan een tool zoals de NL-Greenlabelmethode ook helpen. Daarin wordt met een vereenvoudigde methode gewerkt om de duurzaamheid van een product te meten over de hele levensduur. Een dergelijk methode is niet zo gedetailleerd als een LCA en voldoet niet voor CSRD doeleinden maar is wel generiek toepasbaar en uitstekend geschikt als innovatietool!

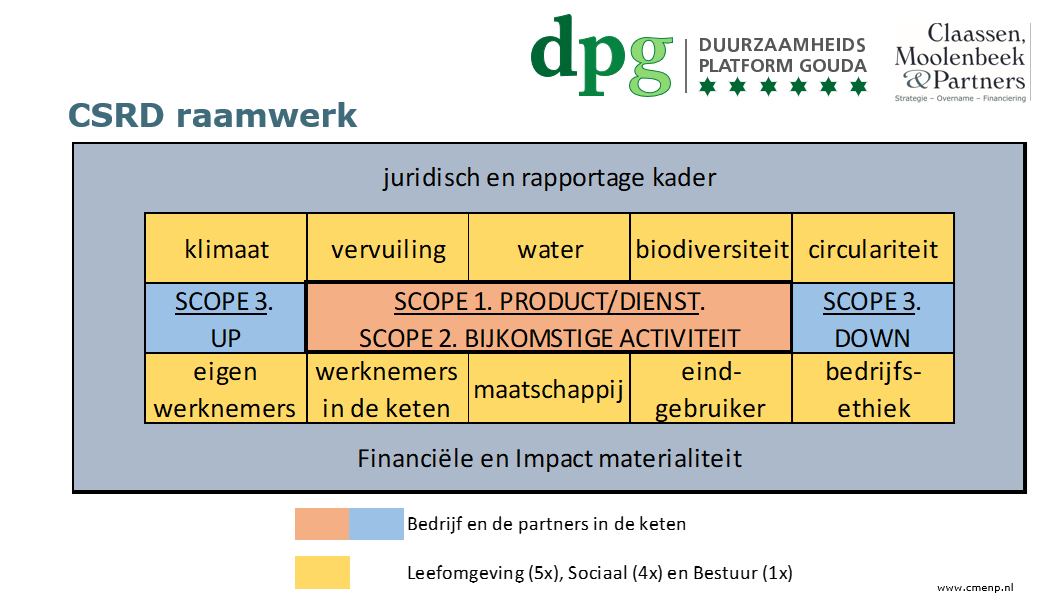

Claasen, Molenbeek en Partners hebben een CSRD framework ontwikkeld wat inzicht geeft in onderwerpen en scopes binnen CSRD.

Wat zien we in het overzicht CSRD framework?

Het overzicht leest het gemakkelijkst van binnen naar buiten. Het oranje vlak geeft heeft bedrijf weer dat verplicht is om te rapporteren. Zij moeten rapporteren over alle 10 de genoemde onderwerpen in de gele vlakken. Dat moeten zij doen voor het product dat zijzelf maken of de dienst die zijzelf leveren (scope 1), de bijkomende door henzelf uitgevoerde activiteiten (scope 2) én de bedrijfsactiviteiten in de keten, upstream activiteiten van leveranciers en downstream bij afnemers (scope 3).

De bovenste 5 onderwerpen in de gele blokken hebben betrekking op een veilige, schone en gezonde leefomgeving. De eerste 4 onderwerpen uit de onderste lijn met gele blokken hebben betrekking op de werknemers, de klanten en de gemeenschap. Het laatste onderwerp in die lijn, bedrijfsethiek, houdt zich bezig met goed ondernemingsbestuur.

Het geheel is door wetgeving van de EU en het land en rapportagestandaarden uit de accountancy omgeven. De controlerend accountant ziet erop toe dat het bedrijf dat rapportageplichtig is beschrijft hoe duurzaamheidskwesties het bedrijf kunnen beïnvloeden (financieel) en ook het effect van de bedrijfsactiviteiten op de buitenwereld (impact). Dit dient het bedrijf te beschrijven voor alle voor het bedrijf relevante (ofwel: materiële) onderwerpen i.

Kader en afkortingen

Duurzaam ondernemen is, sinds de eeuwwisseling, in allerlei vormen onderdeel geworden van de bedrijfsvoering. Herkenbare thema’s zijn People, Planet and Profit en de 17 duurzame ontwikkelingsdoelen van de Verenigde Naties. Als opvolging van de EU Green Deal worden de, eerder vrijwillige, standaarden die hierbij horen omgezet in wetgeving.

De eerste wetten zijn ingevoerd in 2024 en zien toe op het tegengaan van ontbossing. De ontbossingswet geldt in 2025 voor alle bedrijven, groot en klein. De volgende wet die van kracht geworden is, is de CSRD. Deze wet ziet toe op het rapporteren over de gevolgen die de bedrijfsactiviteiten hebben op mens en milieu. In aanvulling op de rapportage is er nog een onderzoekplicht (CSDDD) en een wet tegen dwangarbeid (FLB).

ESG (Environmental, Social en Governance)

Een ESG-rapportage gaat over de invloed van een bedrijf op milieu en maatschappij, en hoe het bedrijf daarop is ingericht. Daarbij gaat het bijvoorbeeld om energieverbruik, klimaat, beschikbaarheid van grondstoffen, gezondheid, veiligheid en goed ondernemingsbestuur.

LCA (LevensCyclus Analyse)

Een LCA wordt gebruikt om de milieueffecten van de gehele levenscyclus van een product, proces of dienst van te evalueren. De term “levenscyclus” omvat verschillende stadia van het product, dienst of proces, waaronder de winning van grondstoffen, de productie, het transport, het gebruik en eventueel onderhoud, en afval, of recycling in een mogelijke volgende levenscyclus.

Door een LCA worden de milieueffecten van een systeem in beeld gebracht en wordt inzichtelijk gemaakt op welke onderdelen van het proces de milieuprestatie verbeterd kan worden. Het is een gestandaardiseerde methode voor het meten van milieueffecten. Hierdoor wordt het tevens gemakkelijker om verschillende producten of diensten te vergelijken.

Dubbele materialiteitsanalyse

Materieel betekent hier ‘relevant’, oftewel ‘van belang’. Een ESG-thema is dus materieel voor een organisatie als het relevant is voor die organisatie en haar stakeholders. Om te beoordelen of een thema relevant is, wordt het vanuit twee perspectieven bekeken. Daarom heet het ‘dubbele’.

Het moet namelijk vanuit het (milieu-)impactperspectief worden bekeken, maar ook vanuit financieel perspectief. Wanneer een thema vanuit één of beide perspectieven relevant is, dan moet er vanwege deze dubbele materialiteitstoets over gerapporteerd worden. Dat kan dus behoorlijk breed zijn.

Enkele voorbeelden van financiële materialiteit zijn:

- Hoe klimaatverandering uw toeleveringsketen kan verstoren

- Hoe veranderende wetgeving uw bedrijfsmodel kan beïnvloeden

- Hoe een duurzaam imago nieuwe klanten kan aantrekken

Enkele voorbeelden van impactmaterialiteit zijn:

- Hoe beïnvloedt uw productieproces het milieu?

- Welke impact hebben uw producten of diensten op de samenleving?

- Hoe gaat u om met arbeidsomstandigheden bij uw leveranciers?

Ook als u nog niet verplicht bent te rapporteren kan een analyse waardevolle inzichten opleveren:

- Het geeft inzicht in risico’s en kansen voor uw bedrijf

- Het verbetert de dialoog met uw stakeholders

- Het maakt uw bedrijf toekomstbestendiger